SAT HA COMENZADO A IMPLEMENTAR LAS PRIMERAS “REVISIONES RÁPIDAS”.

Desde junio de 2026, se han empezado a reportar los primeros casos reales de auditorías fiscales basadas en el Artículo 49 Bis del Código Fiscal de la Federación (CFF), el cual entró en vigencia el 1 de enero de 2026 y ya está en plena operación. Estas auditorías se denominan visitas domiciliarias rápidas o revisiones rápidas. Representan los primeros ejemplos concretos en los que el SAT emplea esta nueva autorización para verificar la legitimidad de las transacciones respaldadas por los comprobantes fiscales digitales (CFDI). Su evaluación proporciona información sobre cómo está funcionando en la práctica uno de los mecanismos de control fiscal más importantes que se han añadido al CFF para este año

El Artículo 49 Bis tiene una característica que lo distingue de otros métodos de revisión: la autoridad puede detener la emisión de facturas desde el inicio del procedimiento, sin la necesidad de seguir el proceso de restricción temporal del Certificado de Sello Digital (CSD) que se establece en otros artículos del CFF. Esto implica que el contribuyente puede no poder emitir facturas desde el primer día de la revisión, antes de haber tenido la oportunidad de presentar alguna defensa y sin que se haya tomado aún una decisión sobre el tema en cuestión.

El abogado fiscalista y ex funcionario del SAT, Miguel Ángel García Piña, analizó uno de estos primeros casos. Los elementos que lo componen permiten identificar el patrón con el que la autoridad está operando bajo esta figura:

- La orden de revisión fue notificada al contribuyente a través del Buzón Tributario.

- La autoridad designó cinco visitadores para realizar la diligencia.

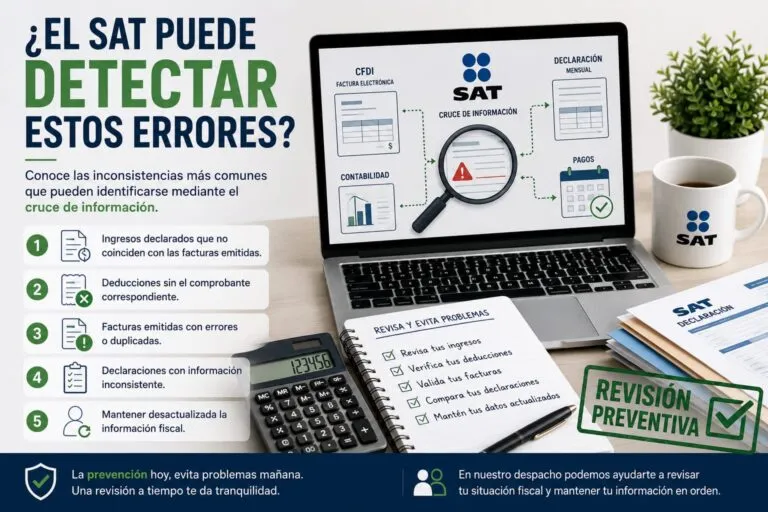

- La revisión se sustenta principalmente en información obtenida mediante cruces de bases de datos, más que en una inspección física exhaustiva de los documentos del contribuyente.

- La orden agrupa las operaciones del contribuyente en distintos bloques y presume que los comprobantes fiscales amparan operaciones inexistentes.

Los razonamientos que la autoridad utilizó en este caso para presumir que las operaciones no eran reales giran en torno a tres elementos:

- Supuesta falta de personal para prestar los servicios que amparan los comprobantes revisados.

- Inconsistencias en comisiones de intermediación detectadas a través del cruce de información.

- Ausencia de documentación que acreditara la adquisición de los bienes que posteriormente habrían sido vendidos.

Todos esos motivos se basan en la misma normativa legal: los CFDI deben respaldar transacciones que realmente se hayan realizado. Cuando la autoridad identifica o sospecha, a partir de sus análisis de datos, que este requisito no se cumple, el Artículo 49 Bis le ofrece una herramienta para actuar más rápidamente que los métodos convencionales. Estos casos iniciales corroboran lo que los expertos ya habían previsto: el Artículo 49 Bis puede ser aplicado de forma rápida, detener la facturación desde el principio y colocar al contribuyente en una situación de presión antes de que haya tenido la oportunidad de presentar su defensa.

En este contexto, la preparación anticipada es crucial. Las empresas que pueden evidenciar la existencia real de sus operaciones mediante contratos, comprobantes de entrega, pagos realizados por banco, registros contables coherentes y trazabilidad entre sus CFDI y las operaciones efectivas, se encuentran en una situación mucho más favorable para responder dentro del tiempo que estipula el procedimiento. Aquellos que llegan a una revisión rápida sin tener esa documentación organizada y a mano, cuentan con muy poco tiempo para obtenerla. Y en este procedimiento, el tiempo es, sin duda, el recurso más limitado.

Monterrey 81-12-89-56-89

Torreón 87-11-04-18-20

CDMX 55-19-65-07-33

Llama gratuitamente al 800-001-0001