Si eres persona física que realizará actividades como enajenar bienes, prestar servicios o conceder hospedaje a través de plataformas tecnológicas, aplicaciones informáticas y similares, a partir del 1 de junio debes actualizar tus actividades económicas y obligaciones fiscales ante el Registro Federal de Contribuyentes (RFC); asimismo, si tienes pensado realizar dichas actividades debes inscribirte en el RFC.

- Servicio de transporte terrestre de pasajeros a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares.

- Servicio de entrega de alimentos preparados a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares.

- Servicios de hospedaje a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares.

- Comercio bienes a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares.

- Prestación de servicios contratados a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares.

- Servicios de plataformas tecnológicas intermediarias, en las cuales se enajenan bienes y prestan de servicios a través de Internet, aplicaciones informáticas y similares.

- Creación y difusión de contenido o contenidos en formato digital, a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares.

- Servicio de entrega de bienes a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares.

La aplicación del esquema de retención previsto permite que los prestadores de servicios paguen el ISR e IVA a través de las plataformas tecnológicas citadas, mismas que deberán realizar lo siguiente:

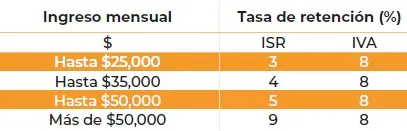

- Determinar el monto de la retención mensual (también se podrán efectuar retenciones por un periodo de siete días) del ISR e IVA aplicando la tasa sobre el total de los ingresos que cobran, de acuerdo con lo siguiente:

- Proporcionar a cada persona física prestador del servicio un comprobante fiscal que indique las retenciones, además de la información de los ingresos cobrados por la plataforma a los usuarios, a más tardar el día 5 del mes siguiente a aquel al que corresponda el ingreso.

- Enterar mensualmente (o semanalmente) el detalle de las retenciones por impuesto, por RFC y nombre de la persona física que prestó el servicio, a más tardar el día 17 del mes siguiente al que corresponda el pago.

Además, las plataformas deben:

- Estar inscritas en el RFC como retenedor y presentar un aviso ante el SAT (ficha de trámite 292/CFF).

- Conservar la documentación que demuestre las retenciones y el entero del ISR e IVA.

- Enviar al usuario el archivo electrónico de la factura que ampare la contraprestación.

La persona física que presta el servicio deberá:

- Inscribirse en el RFC o presentar el Aviso de actualización de actividades económicas (ficha de trámite 71/CFF) en el Régimen de Personas Físicas con Actividades Empresariales, con la actividad de “Servicio de transporte terrestre de pasajeros a través de una plataforma tecnológica” o “Servicio de entrega de alimentos preparados a través de una plataforma tecnológica”.

Quedan relevados de presentar el Aviso de actualización de actividades económicas cuando las plataformas tecnológicas cumplan con lo siguiente:

- Manifiesten a la autoridad que optan por retener el ISR e IVA a los prestadores de servicios.

- Que enteren ante el SAT las retenciones de ISR e IVA.

- Que emitan el comprobante fiscal por las retenciones e información de pagos.

- Expedir factura a los usuarios que la soliciten, si no la piden, el prestador del servicio debe expedir una factura diaria, semanal o mensual que contenga el monto de cada una de las operaciones realizadas con el público en general.

- Cuando las personas dejen de prestar el servicio, deben presentar el Aviso de actualización de actividades económicas.

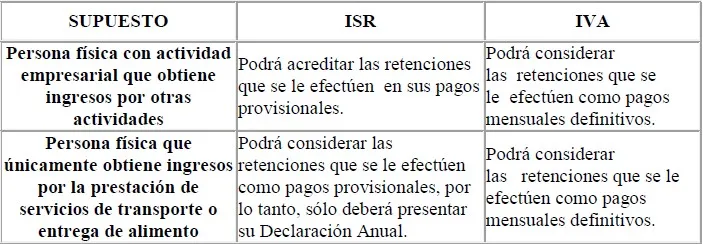

Adicionalmente, si se ubican en alguno de los siguientes supuestos, deben observar lo siguiente:

IMPORTANTE

- Las retenciones mensuales por concepto de IVA son definitivas.